Un articol de Leonardo Badea, prim-viceguvernator al BNR

În general, atunci când se discută despre evoluția prețurilor în sens larg, publicul se gândește la evoluția inflației, care denotă modificarea anuală a indicelui prețurilor de consum (sau indicele armonizat al prețurilor de consum – IAPC, conform metodologiei europene). Astfel, indicele prețurilor de consum (simplu sau armonizat) reflectă evoluția prețurilor pentru un coș reprezentativ de bunuri și servicii, ponderat în funcție de structura consumului gospodăriilor.

Un alt indice reprezentativ pentru evoluția prețurilor în economie este deflatorul PIB, care reflectă măsura în care prețurile pentru toate bunurile și serviciile produse pe plan intern, referindu-ne aici la consum, investiții, cheltuieli guvernamentale sau exporturi, se modifică pe o perioadă de referință, de obicei un an.

Pe de altă parte, importurile afectează direct nivelul IAPC, dar nu și pe cel al deflatorului PIB. Voi da un exemplu simplu în acest sens.

Creșterea prețului unei pâini produse pe plan intern afectează atât IAPC, cât și deflatorul PIB. Cu toate acestea, majorarea prețurilor utilajelor necesare procesului de producție a pâinii influențează exclusiv deflatorul PIB numai în situația în care respectivele utilaje sunt fabricate pe plan intern. Dacă pâinea despre care am discutat anterior este importată și nu produsă pe plan intern, atunci prețul acesteia va afecta doar IAPC.

La nivel internațional, s-a observat empiric faptul că perioadele în care rata de creștere a deflatorului PIB a fost mai mare decât inflația bazată pe IAPC sunt asociate cu creșteri ale prețurilor bunurilor și serviciilor produse pe plan intern, inclusiv ale investițiilor și exporturilor, pe fondul unor factori precum tensiunile din lanțurile de aprovizionare, creșterea costurilor la energie sau ajustările salariale. În schimb, în economiile în care inflația a fost determinată predominant de șocurile de preț la bunurile importate, dinamica IAPC a depășit-o temporar pe cea a deflatorului PIB, reflectând transmiterea directă a inflației externe către consumatori.

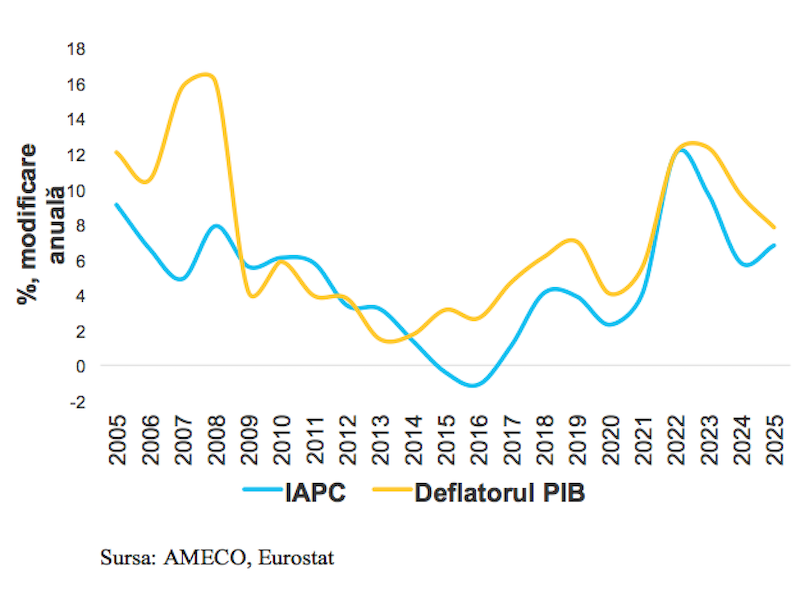

În figura de mai jos regăsim modificarea anuală a indicelui armonizat al prețurilor de consum sau a ratei inflației (conform statisticilor Eurostat, se raportează media anuală a indicelui IAPC lunar, deci modificarea acestuia reprezintă rata medie anuală a inflației), respectiv cea a deflatorului PIB. După cum se poate observa dintr-o simplă inspecție vizuală, dinamica anuală pentru cei doi indici a fost foarte apropiată în anumite perioade de timp, dar au existat și perioade caracterizate de decuplare semnificativă.

Corelația dintre modificarea anuală a IAPC și cea a deflatorului PIB pentru perioada 2005-2025 este de aproximativ 72,3%, prin urmare una relativ ridicată.

Observăm faptul că în perioada anterioară crizei financiare din 2008-2009, dinamica anuală a deflatorului PIB a fost sistematic și semnificativ peste cea a IAPC.

Dacă ne uităm la perioada post-criză, adică perioada 2012-2025, corelația dintre cele două dinamici crește la aproximativ 85,4%.

Pe de altă parte, dacă excludem perioada de după izbucnirea crizei pandemice și luăm în considerare perioada 2012-2019, corelația dintre variația anuală a IAPC și deflatorul PIB scade la aproximativ 67,1%.

Prin urmare, legătura dintre variația anuală a IAPC și deflatorul PIB depinde de elemente precum fazele ciclurilor economice și financiare, natura șocurilor care afectează economia în ansamblu sau diferite măsuri în materie de politică monetară și fiscală. O variație anuală a deflatorului PIB peste cea a IAPC se traduce prin faptul că prețurile din întreaga economie cresc mai rapid decât cele din coșul de consum.

Pe de altă parte, dacă privim la evoluția acestor indici având în vedere contextul internațional actual, putem aprecia că relația dintre dinamica indicelui armonizat al prețurilor de consum și cea a deflatorului PIB a devenit tot mai dependentă de natura șocurilor globale și de dezvoltările produse în cadrul lanțurilor valorice internaționale.

Astfel, episoade caracterizate de șocuri externe majore, precum criza financiară globală, pandemia sau criza energetică, au amplificat diferențele dintre evoluția celor doi indici, în special în economiile cu un grad ridicat de deschidere comercială și o pondere semnificativă a importurilor în consumul final.

Putem concluziona, deci, că diferențialul dintre IAPC și deflatorul PIB oferă informații relevante cu privire la presiunile inflaționiste interne în raport cu cele importate, dar și cu privire la mecanismele de ajustare macroeconomică.

În funcție de natura factorilor care determină evoluția lor, inflația bazată pe IAPC și modificările deflatorului PIB pot avea implicații diferite pentru politicile macroeconomice. Mai precis, inflația de bază reprezintă o busolă a politicii monetare, în special în țările care adoptă în mod explicit un regim de țintire directă a inflației. Regulile de tip Taylor, utilizate într-o formă mai strictă sau mai flexibilă pentru a ghida politica monetară, se concentrează direct asupra abaterii inflației totale (sau relevante pentru politica monetară) de la ținta de inflație.

În același timp, în modelele de referință utilizate în mediul academic de către bancherii centrali sau analiștii economici, reprezentarea standard a unei economii constă într-o relație ce definește cererea agregată din economie, o alta ce definește oferta agregată – unde variabila cheie este inflația bazată pe IAPC – și o regulă de tip Taylor pentru a caracteriza comportamentul autorității monetare. O astfel de reprezentare poate fi regăsită de exemplu în articolul The Science of Monetary Policy: A New Keynesian Perspective (1999), elaborat de Richard Clarida, Jordi Galí și Mark Gertler; acest articol reprezintă un reper în plan teoretic și aplicat pentru abordările moderne cu privire la politica monetară.

În schimb, dacă ne îndreptăm atenția către politica fiscală, variabila-cheie devine deflatorul PIB. Mai precis, în relațiile cantitative utilizate pentru monitorizarea sustenabilității datoriei publice, cum ar fi cele folosite de Fondul Monetar Internațional, elementul central pentru evoluția datoriei publice este diferențialul „r-g”, unde „r” reprezintă costul implicit sau efectiv al datoriei publice, iar „g” reprezintă rata de creștere nominală a PIB. Mai departe, rata nominală de creștere a PIB este influențată de inflația măsurată prin deflatorul PIB. Cu alte cuvinte, o creștere a prețurilor bunurilor produse pe plan intern duce la o creștere a PIB nominal.

Exemplul României în 2025 poate fi ilustrativ în acest sens. Astfel, în 2025, creșterea economică nominală a fost de 8,62% (conform datelor AMECO), în timp ce creșterea economică reală a fost de doar 0,72%. Așadar, atunci când evaluăm performanța economică recentă, observăm o rată de creștere reală foarte scăzută, de sub 1%, ceea ce indică o situație în care există pericolul stagflației. Pe de altă parte, creșterea nominală a fost relativ ridicată, de aproape 9%.

În acest context, implicațiile pentru politica monetară și fiscală diferă. Din perspectiva cadrului propus de Clarida, Galí și Gertler (1999), precum și a altor modele neo-keynesiene, ecuația cererii agregate se raportează la rata de creștere a PIB real sau a conceptului de output-gap, ce are la bază PIB-ul real.

De asemenea, relația ofertei agregate și funcția de reacție a autorității monetare, definite printr-o regulă de tip Taylor, răspund la evoluțiile asociate PIB real. În schimb, o creștere substanțială a PIB-ului nominal atenuează creșterea ponderii datoriei publice prin afectarea numitorului raportului datorie publică/PIB.

Prin urmare, în situații caracterizate de o creștere economică reală modestă, alături de o creștere nominală puternică (determinată de efectele prețurilor), implicațiile pentru politica monetară și fiscală pot fi semnificativ diferite sau cel puțin foarte nuanțate.

Într-un scenariu specific, fie contrafactual sau nu, în care inflația bazată pe IAPC deviază de la inflația măsurată prin deflatorul PIB poate apărea în contextul unei creșteri substanțiale a prețului energiei importate, combinate cu o scădere a activității economice reale. Într-un astfel de scenariu, prețurile mai mari la importul de energie ar exercita o presiune ascendentă asupra IAPC, dar nu ar afecta direct deflatorul PIB, cu excepția cazului în care unele efecte sunt transferate în prețurile produselor obținute pe plan intern. În mod firesc, acest scenariu izolează efectele unui șoc energetic, făcând abstracție de alte șocuri contemporane care afectează echilibrele macroeconomice la momentul respectiv de timp.

Deși diferența dintre inflația IAPC și inflația măsurată prin deflatorul PIB a primit o atenție limitată în literatura de specialitate, este evident că în economiile emergente, mici, deschise și vulnerabile financiar, cum este cazul României și al altor țări din Europa Centrală și de Est, cele două variabile macroeconomice pot înregistra evoluții divergente semnificative în anumite perioade. În astfel de circumstanțe, implicațiile pentru politicile macroeconomice pot fi diferite.

Mai mult, în abordări științifice care analizează interacțiunea dintre politica monetară și cea fiscală, cum ar fi Teoria Fiscală a Nivelului Prețurilor, așa cum este dezvoltată în lucrări precum cele ale lui Christopher Sims (2011) sau John Cochrane (2026), diferențialul dintre inflația bazată pe IAPC și inflația bazată pe deflatorul PIB poate avea, de asemenea, implicații asupra rezultatelor și concluziilor asociate acestora.

În sensul acestei idei, fac referire la lucrarea Which r-star, public bonds or private investment? Measurement and policy implications (2022), elaborată de Ricardo Reis, a cărui activitate științifică se concentrează preponderent asupra politicii monetare și fiscale, deschizând o perspectivă care evidențiază problema identificării ratei dobânzii relevante care ar trebui utilizată drept reper în fundamentarea și calibrarea conduitei politicii monetare. În același timp, în lucrarea The Constraint on Public Debt when r < g but g < m (2021), Reis aduce în discuție necesitatea clarificării reperelor macro-financiare esențiale pentru evaluarea sustenabilității fiscale.

Însumând ideile menționate anterior, putem spune că natura diferențialului dintre IAPC și deflatorul PIB oferă o cheie pentru înțelegerea conținutului ajustării macroeconomice necesare într-un mediu global caracterizat de incertitudine și șocuri persistente.

{kind=link}

Andrei Caramitru

„Stiați ca bugetul total al ministerului justiției + iicj (savonea) este de aproape 8 miliarde de Ron ??? Aproape cât bugetul PMB ? De două ori și jumătate bugetul Timișoarei ? Pe salarii (probabil sunt incluse aici și pensiile speciale). Ah și ca chestie – savonea controlează un buget de 3.3 miliarde din ăștia 8, adică mai mult decât orice oraș sau sector din țară (minus PMB)?”

PLUS AFACERI, RUP PE IMOBILIARE ! TE POTI GANDI CUM ESTE POSIBIL NORDIS ?

Alin Ciocirlie contributors.ro

„O experiență veche cu dl. Ilie Bolojan, pe atunci secretar general al guvernului. Și amenințător de actuală pentru premier

…

Poate că forțele nevăzute nu mută doar procurori și judecători, ci întind termene de judecată până la prescriere sau răstoarnă decizii ale instanțelor în dosarele unor mari corupți sau corupători, unii chiar prinși în flagrant delict.

Poate că își însușesc cea mai mare parte din cele peste 30 de miliarde de euro din TVA care nu ajunge la bugetul de stat în fiecare an și care ar rezolva probleme financiare grave ale țării. Poate că au grijă și ca ANAF să nu dea de urma acelor bani.

Poate că drenează alte miliarde din bugetul pentru sănătate, menținând spitale în condiții care-i fac pe medici să plece în alte țări, deși acum veniturile lor nu mai sunt cauza principală. Poate că își însușesc miliarde și din banii pentru digitalizarea care ar contribui mult la scoaterea la vedere a multor nereguli.

Poate că sunt în spatele „băieților deștepți” care fac miliarde pe spinarea sistemului energetic; un specialist în domeniul pieței energiei scrie aici că „Decidenții ori nu înțeleg care este situația reală pe piață, ori apără furnizorii care cumpără energia de la companiile de stat și apoi o revând mult mai scump”.

Poate că au falimentat bănci la care oamenii lor aveau datorii astronomice și au împins CEC să garanteze FNI-ul lui Vântu. Poate că tot ele au promovat oameni incompetenți în instituții de supraveghere și reglementare unde se plătesc salarii uriașe ca să se ascundă manipulări ale piețelor și furturi de mari dimensiuni.

Puteți adăuga dureros de multe exemple, iar evocarea repetată a miliardelor nu face decât să arate puterea impresionantă a acelor forțe omniprezente. Numitorul comun este că sunt necunoscute, și deci nenumite.

Vedem pe toate canalele de știri un război declanșat în țară împotriva măsurilor de austeritate și economisire ale guvernului. Nu sunt perfecte, nimic nu e, dar nu vine nimeni cu propuneri mai bune. Lupta este doar pentru păstrarea neștirbită a ceea ce a fost. Forțele nevăzute o desfășoară pe toate fronturile, pentru că dispun de pârghii și resurse financiare impresionante.

„

Vreți o Românie că afară. ? Confiscați toate averile ilegal dobândite în majoritate PSD,magistrați Secu,PNL, Grivco Felix Voiculescu pușcăriașul. Ei au devalizat România cu 5000 miliarde dolari în 35 de ani.