„Cazul ANAF – Maricel Păcuraru / Realitatea Plus” devine un foileton. A treia zi a săptămânii a adus și al treilea comunicat al Fiscului în această speță. Sunt detaliate metodele prin care clanul Păcuraru a mutat banii între cele peste 70 de firme din „suveică” și unele persoane fizice din „marea familie Păcuraru”, cu scopul de a înșela statul român.

Ziua și comunicatul! Miercuri, Direcția Generală Antifraudă Fiscală (DGAF) din cadrul Agenției Naționale de Administrare Fiscală (ANAF) arată, într-o nouă informare a presei și implicit a pubicului, că a descoperit indicii de fraudare a bugetului de stat de către „grupul de firme din jurul unei televiziuni”.

Referirea este evident la Realitatea Plus și familia lui Maricel Păcuraru, chiar dacă ANAF nu menționează numele televiziunii.

Inspectorii menționează utilizarea unor „circuite artificiale” menite să evite plata taxelor și să protejeze activele în fața executării silite.

Antifrauda de la ANAF a descoperit metodele folosite de clanul Păcuraru, precum falimentarea controlată a unor firme și profiturile uriașe obținute după faliment!

A fost identificat circuitul banilor între firmele din grup, sub pretextul unor colaborări neachitate.

Cazuri flagrante:

- o firmă a raportat pierderi de 75 de milioane de lei, pentru ca, imediat după intrarea în faliment, să declare un profit de 74 de milioane de lei — un indicator clar de „optimizare fiscală” pentru neplata impozitelor;

- o altă firmă a sărit de la o cifră de afaceri de 5.000 lei la peste 61 de milioane de lei într-un singur an, având doar unul sau doi angajați!

Organizarea de clan e evidentă: toate firmele implicate folosesc același contabil, același lichidator judiciar și sunt administrate de persoane înrudite, ceea ce confirmă ipoteza unui circuit economic controlat dintr-un singur centru de comandă (Maricel Păcuraru).

ANAF susține că aceste acțiuni nu au o justificare economică reală și servesc doar la prejudicierea bugetului de stat.

Prn cele trei comunicate din această săptămână, Antifrauda conturează un caz ce se va concretiza într-un dosar ce va fi trimis la Parchet. Cazul poate deveni unul penal.

Datoriile la stat ale grupului de firme din jurul Realitatea Plus sunt de peste 259 de milioane de lei (peste 51 de milioane de euro).

Al treilea comunicat al ANAF (miercuri)

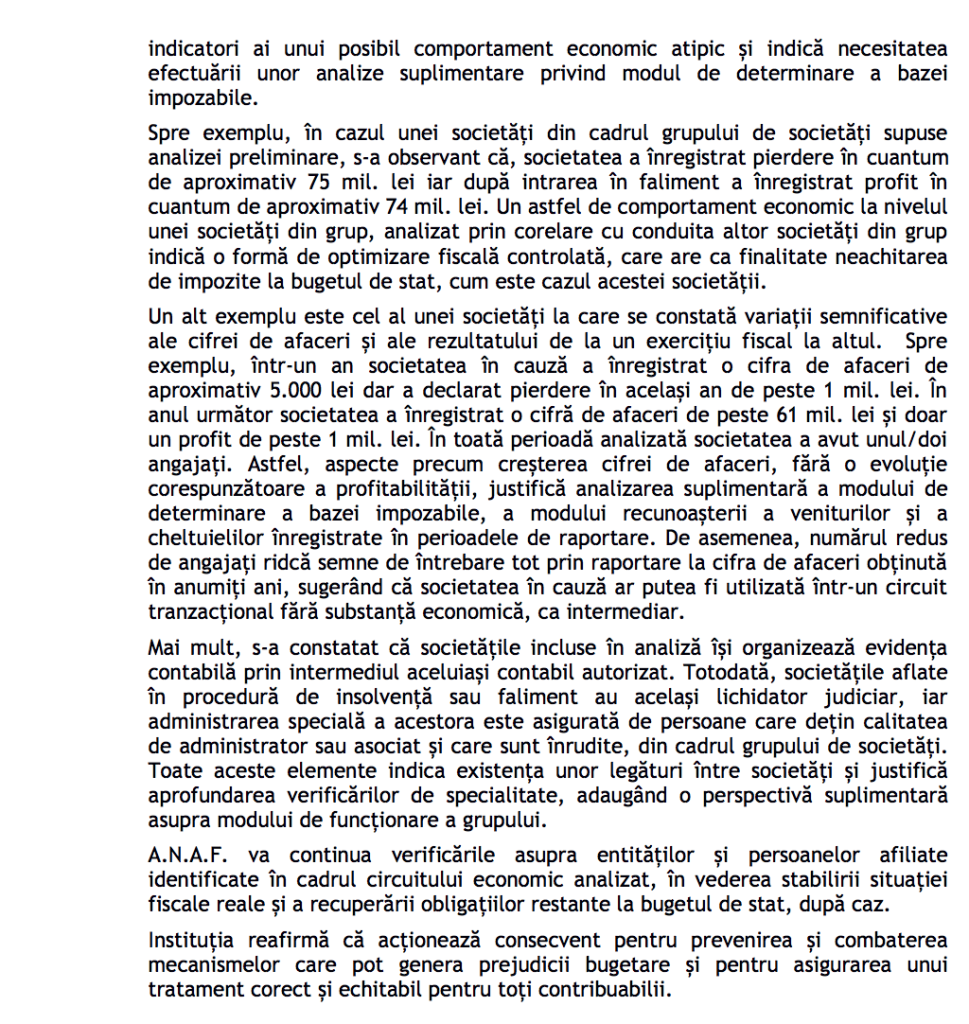

„Transferuri semnificative de fonduri către persoane fizice afiliate din cadrul aceluiași circuit economic, descoperite de Antifrauda ANAF la grupul de firme controlate de proprietarul și administratorul unui post TV”

„Controlul derulat de Direcția Generală Antifraudă Fiscală (DGAF) din cadrul Agenției Naționale de Administrare Fiscală (ANAF) asupra grupului de societăți controlate de același administrator, respectiv proprietarul unui post de televiziune, evidențiază noi dimensiuni ale fluxurilor financiare, respectiv rolul persoanelor fizice afiliate și al entităților din același circuit economic în transferul și redistribuirea fondurilor.

Trei societăți aflate sub aceeași structură de control cu entitatea verificată, împreună cu mai multe persoane fizice afiliate, se regăsesc între principalii creditori ai societății analizate, cu sume cumulate de peste 30 de milioane de lei, în contextul unor presupuse relații de colaborare a căror decontare nu s-a realizat. În mod suplimentar, analizele de risc ANAF relevă că aceste operațiuni provin în mod semnificativ din interiorul aceluiași grup, consolidând ipoteza unui circuit economic controlat.

În același timp, au fost identificate plăți în valoare de peste 10 milioane de lei către persoane fizice și juridice afiliate, precum și către alte entități din același circuit economic, aspect care indică existența unor relații financiare circulare între entitățile implicate.

În ansamblu, controlul ANAF Antifraudă vizează posibile circuite artificiale de facturare, transferuri de sume între entități afiliate și utilizarea unor fluxuri financiare fără o justificare economică evidentă, ceea ce impune continuarea analizelor pentru stabilirea situației fiscale reale.

Mai mult, s-a constatat că unele societăți din cadrul acestui grup, în speță cele cu obligații restante către bugetul de stat, își modifică frecvent statutul juridic, intrând succesiv în proceduri de insolvență și ulterior în faliment, în scopul beneficierii de efectul suspensiv al procedurii de insolvență și al evitării executării silite. Acest comportament recurent indică o posibilă utilizare strategică a procedurilor de insolvență pentru protejarea fluxurilor financiare și întârzierea recuperării creanțelor bugetare.

Analiza preliminară a unor societăți din grup evidențiază variații semnificative ale cifrei de afaceri și ale rezultatului financiar, necorelate cu structura resurselor umane declarate (anual, aproximativ 300 angajați). Aceste necorelări constituie indicatori ai unui posibil comportament economic atipic și indică necesitatea efectuării unor analize suplimentare privind modul de determinare a bazei impozabile.

Spre exemplu, în cazul unei societăți din cadrul grupului de societăți supuse analizei preliminare, s-a observant că, societatea a înregistrat pierdere în cuantum de aproximativ 75 de milioane de lei, iar după intrarea în faliment a înregistrat profit în cuantum de aproximativ 74 de milioane de lei. Un astfel de comportament economic la nivelul unei societăți din grup, analizat prin corelare cu conduita altor societăți din grup, indică o formă de optimizare fiscală controlată, care are ca finalitate neachitarea de impozite la bugetul de stat, cum este cazul acestei societății.

Un alt exemplu este cel al unei societăți la care se constată variații semnificative ale cifrei de afaceri și ale rezultatului de la un exercițiu fiscal la altul. Spre exemplu, într-un an, societatea în cauză a înregistrat o cifra de afaceri de aproximativ 5.000 lei, dar a declarat pierdere în același an de peste un milion de lei. În anul următor, societatea a înregistrat o cifră de afaceri de peste 61 de milioane de lei și doar un profit de peste un milion de lei. În toată perioadă analizată, societatea a avut unul/doi angajați. Astfel, aspecte precum creșterea cifrei de afaceri, fără o evoluție corespunzătoare a profitabilității, justifică analizarea suplimentară a modului de determinare a bazei impozabile, a modului recunoașterii veniturilor și cheltuielilor înregistrate în perioadele de raportare. De asemenea, numărul redus de angajați ridcă semne de întrebare tot prin raportare la cifra de afaceri obținută în anumiți ani, sugerând că societatea în cauză ar putea fi utilizată într-un circuit tranzacțional fără substanță economică, ca intermediar.

Mai mult, s-a constatat că societățile incluse în analiză își organizează evidența contabilă prin intermediul aceluiași contabil autorizat. Totodată, societățile aflate în procedură de insolvență sau faliment au același lichidator judiciar, iar administrarea specială a acestora este asigurată de persoane care dețin calitatea de administrator sau asociat și care sunt înrudite, din cadrul grupului de societăți. Toate aceste elemente indică existența unor legături între societăți și justifică aprofundarea verificărilor de specialitate, adaugând o perspectivă suplimentară asupra modului de funcționare a grupului.

ANAF va continua verificările asupra entităților și persoanelor afiliate identificate în cadrul circuitului economic analizat, în vederea stabilirii situației fiscale reale și a recuperării obligațiilor restante la bugetul de stat, după caz.

Instituția reafirmă că acționează consecvent pentru prevenirea și combaterea mecanismelor care pot genera prejudicii bugetare și pentru asigurarea unui tratament corect și echitabil pentru toți contribuabilii.”

Al doilea comunicat al ANAF (marți)

„Controlul ANAF Antifraudă relevă dezechilibre majore în tranzacțiile grupului de firme controlate de proprietarul și administratorul unui post TV”

„Controlul demarat de către Direcția Generală Antifraudă Fiscală din cadrul Agenției Naționale de Administrare Fiscală (ANAF) la grupul de societăți comerciale deținute de administratorul, respectiv proprietarul unui post de televiziune relevă noi aspecte privind riscul fiscal al societăților cercetate.

Controlul Antifraudă ANAF relevă circuitul încasărilor și plăților și evidențiază un model dezechilibrat al operațiunilor economice, caracterizat prin achiziții de valori semnificative raportate la un număr redus de livrări, urmate de schimbări semnificative ale fluxurilor financiare.

Astfel, în anul 2024, una dintre societățile verificate a înregistrat achiziții de valori foarte mari comparativ cu livrările, rezultând un important sold negativ de TVA, care nu a fost solicitat la rambursare. Majoritatea achizițiilor (peste 96%) provin de la un singur furnizor, o societate având același administrator, în timp ce livrările sunt concentrate către un număr foarte redus de clienți, unii dintre aceștia fiind conectați prin sediu sau structură de control (societăți deținute de același administrator).

În anul 2025, situația se inversează parțial, valoarea livrărilor crescând semnificativ, cu mult peste anul anterior, 95% reprezentând servicii facturate către un singur client afiliat, o societate deținută de același administrator, ceea ce indică un circuit închis al tranzacțiilor între entități cu aceeași structură de control asupra activităților derulate.

Principala activitate pentru care societatea în cauză a încasat sume semnificative, de peste 15 milioane de lei, în perioada 2024–2025, de la o societate având aceeași structură de control, este reprezentată de servicii de promovare în context electoral.

Achizițiile declarate pentru realizarea acestor servicii nu au corespondent în plăți efective către conturile furnizorului. În paralel, analizele ANAF evidențiază volume ridicate de sume înregistrate în conturi contabile, precum și avansuri și plăți către persoane fizice sau entități, fără justificare economică.

ANAF va continua verificările asupra tuturor entităților și persoanelor afiliate identificate în cadrul circuitului economic analizat, în vederea stabilirii situației fiscale reale și a recuperării obligațiilor restante la bugetul de stat.

Instituția reafirmă că acționează consecvent pentru prevenirea și combaterea mecanismelor care pot genera prejudicii bugetare și pentru asigurarea unui tratament corect și echitabil pentru toți contribuabilii.”

Primul comunicat al ANAF (luni)

„Control ANAF Antifraudă la grupul de firme deținute de proprietarii unui post TV”

„Direcția Generală Antifraudă Fiscală (DGAF) din cadrul Agenției Naționale de Administrare Fiscală (ANAF) are în derulare o acțiune amplă de control la nivel național, care vizează societăți ce activează în domeniul serviciilor de protecție și pază. Printre societățile analizate a fost identificată o societate care, deși avea declarată activitate în domeniul serviciilor de protecție și pază, în fapt activitatea principală consta în achiziția și prestarea de «servicii de promovare», pe circuit fiind implicată și o societate media.

Din datele disponibile s-a constatat că societatea media făcea parte dintr-un grup de peste 70 de societăți comerciale cu activități în domeniul serviciilor de analiză de piață și sondării opiniei publice și publicității. Majoritatea acestor societăți au administratori comuni, persoane fizice care au calitatea de rude până la gradul al III-lea, se află în relații de afinitate sau exercită control (prin calitatea deținută în anumite firme).

Astfel, datele ANAF au arătat că societățile din cadrul grupului înregistrează un cuantum al datoriilor la bugetul de stat de peste 259 milioane de lei, în cvasitotalitatea lor arierate.

Din analiza preliminară efectuată asupra grupului de companii au reieșit indicii relevante privind existența unui comportament susceptibil să prejudicieze bugetul de stat, prin implementarea unui mecanism de tranzacții intragrup. Aceste operațiuni prezintă elemente care sugerează un caracter artificial, fiind aparent lipsite de substanță economică și de o justificare comercială reală, ceea ce ridică suspiciuni cu privire la scopul lor.

Ca o caracteristică generală, la nivelul tuturor societăților din grup, analiza ANAF relevă un comportament economic atipic. Ca practică, societățile din același grup, cu comportamente similare, mențin un nivel aparent de profitabilitate, însă acesta este compensat integral de pierderile înregistrate, astfel încât, în final, deși raportează profit (uneori chiar după deschiderea procedurii de faliment), nu achită obligații fiscale către bugetul de stat.

Recuperări parțiale și verificări în desfășurare

În data de 10 martie 2026, în contextul controlului realizat de ANAF – Direcția Antifraudă București, s-au constatat obligații fiscale restante aferente impozitelor și taxelor cu reținere la sursă, suma totală datorată depășind 8 milioane de lei.

Ca urmare a acțiunilor de control, o parte din obligațiile aferente taxelor reținute de la salariați, în cuantum de aproximativ 6 milioane de lei, a fost achitată indirect, prin intermediul unei societăți din același grup, fapt ce confirmă legăturile operaționale între entitățile grupului.

Totodată, până în prezent, contribuabilii verificați nu au pus la dispoziția organelor fiscale toate documentele necesare pentru clarificarea situației fiscale, respectiv contracte, tranzacții și documente justificative care să ateste realitatea și materialitatea operațiunilor economice.

Extinderea controalelor pe întreg lanțul de societăți

Investigația în curs se numără printre cele mai complexe acțiuni derulate de ANAF în ultimul an, atât prin amploarea sumelor analizate, cât și prin diversitatea operațiunilor verificate. Controlul este în desfășurare, urmând ca, în funcție de concluziile finale, să fie dispuse măsurile legale impuse.

ANAF își reafirmă angajamentul ferm pentru asigurarea unui tratament echitabil al tuturor contribuabililor și pentru combaterea fermă a evaziunii fiscale, cu prioritate în cazul contribuabililor care înregistrează obligații fiscale semnificative. Instituția acționează consecvent pentru creșterea gradului de conformare voluntară și pentru protejarea bugetului public, astfel încât sarcina fiscală să fie distribuită corect și echitabil între toți contribuabilii.”

{kind=link}

IN FINAL II SCOATE LA VOPSEA MISIONARA?